特斯拉股價登上歷史新高,也帶動股市登上一波升值熱潮。與股市的火熱相反的,是仍舊受困於疫情而停滯的全球經濟。股市與經濟本來齊頭並進、彼此同進退,現在卻是你消我漲。而今股市再登高點,也預示資產泡沫的即將來到。

借鏡過去歷史經驗

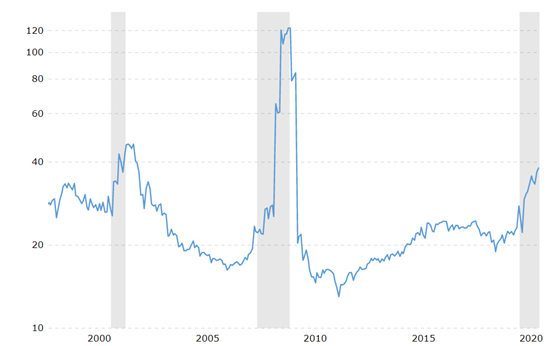

觀察過過去金融市場,以美國標準普爾500為例。自1930年以來,其本益比(PE ratio,股價/每股盈餘)多落在10-20間。直到1997年亞洲金融風暴發生,大眾看好網路發展,因此投資者與自亞洲逃離的遊資瘋狂湧入美國股市,不斷推升網路股價,標普500本益比破40。然而網路企業獲利未如預期,市場回檔修正,本益比在半年內下跌41.5%,於2002年9月跌至27.14。此期間被稱為網路泡沫。進入千禧年之後股市本益比多落在20上下(約25-35間),而在2007年股市再次迎來一次幻滅的前兆。當年美國發生次級房貸風暴,從房市脫身的熱錢再度湧入股市,6個月內本益比暴漲374%,突破120歷史新高。市場歷經6個月的狂熱,終在2009年1月開始修正,股市本益比在9個月內修正至20水準,爆跌87%。再次造成全球市場又一次的動盪。

標準普爾500本益比歷史走勢(資料來源:Macrotrend)

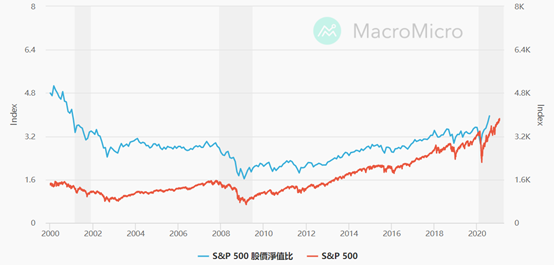

不止本益比表現如此,股價淨值比(PB ratio,股價/每股淨值)更是如此。自2000年網路泡沫以來,近20年股價淨值比多落在1.6-3.2之間。即使2017至2019年間該指數維持於高檔,但仍若落在3.2的上下。

標準普爾500指數與股價淨值比歷史走勢(資料來源:Macrotrend)

股票不合理上漲

1月初,特斯拉股價來到每股880美元的歷史新高。不只特斯拉市值超過Facebook,更助創辦人馬斯克站上世界首富的位置。特斯拉當日交易額約400億美元,該金額是上海證交所當日交易總額(5030億人民幣,約777億美元)的一半以上。特斯拉的情況並非特例。自去年中開始,美國尖牙股(FAANG)即被全球投資人追捧。以科技股為領頭羊,也帶動標普500指數不斷向上衝刺。這一波瘋狂炒作之下,標普500的本益比再次於短時間內急速上升,逼近40。股價淨值比也突破3.2平均關口,來到4.27(2021年1月20日),近20年來的新高點。這此數字都再再顯示此時的股票價值已被不合理的高估。

特斯拉近一年股價走勢(資料來源:ICE Data Services)

虛擬貨幣價格飆升至歷史天價

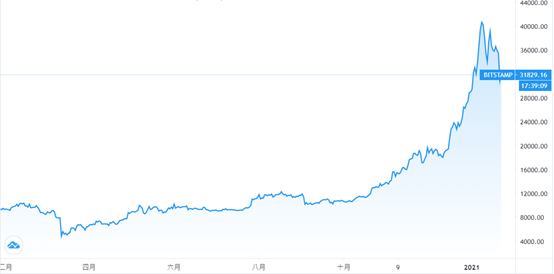

除了股市,虛擬貨幣成了市場熱錢另一個關注的項目。一年前比特幣單價約在9500美元上下,歷經疫情起伏的一年,到12月股價成長89%,來到每單位17987美元。這時候在金融市場上,股市已被炒到高點,其他金融商品又無利可圖,龐大的熱錢無處可去,比特幣成了他們最佳的狙擊目標。在市場炒作下,比特幣價格陡升,價格是一個月前2.25倍,成長率達126%,比前面11個月的漲幅還大。單價也突破4萬美元天價,到40616美元的新高點。

比特幣近一年股價走勢(資料來源:TradingView)

沒由來的上漲背後是泡沫的前兆

金融市場被熱錢堆滿,股市、虛擬貨幣都在無基本面的支撐下瘋狂的成長。一連串沒有緣由的上漲背後充斥著的是投機的心理,以及投資人有錢無處去而開始的急病亂投醫式的投資法,一見到有機會炒作的產品就不顧一切的投入。如今,金融市場就和2000年科技泡沫及2008年次級房貸爆發前的市場表現相同,整個市場的表現已遠遠脫離其真實價值,被大幅度的高估。資產泡沫已是事實,現在只等待其爆破時間來到。

金融市場泡沫前,我們可作什麼?

公司的財務結構和獲稅是支撐金融商品價格的本質。為了避免成為這波泡沫化的受害者,投資人應該跳脫炒作與投機的心態,回歸產品的基本面。長期受青睞的歐美市場在這波疫情的攻擊和市場炒作下,已經無利可圖,經濟復甦路遙。因此我們應該將目光放於現在尚在起步,但未來具潛力與穩定的新興市場,發掘其中具展望的企業與產品。例如東協就是一個可以著眼的市場,東協擁有全球第三大的人口,且他們的年紀很輕,有強大的人口紅利。因為供應鏈移轉需求,加上當地工資低廉,近兩年來自中國轉移至東移的廠商眾多,造成此地區的經濟特區供不應求。尤其去年RCEP正式簽署,對東協供應鏈廠商無疑是一大助力。越南、柬埔寨…等國家都是這一波移轉中備受重視,其中柬埔寨因美元流通,對廠商來說無匯兌風險,更受青睞。

當未來疫情過後,新興國家可快速恢復經濟,此時即可乘著大環境的成長趨勢,讓您的資產依勢而起,從而避開可能的泡沫化。