特斯拉股价登上历史新高,也带动股市登上一波升值热潮。与股市的火热相反的,是仍旧受困于疫情而停滞的全球经济。股市与经济本来齐头并进、彼此同进退,现在却是你消我涨。而今股市再登高点,也预示资产泡沫的即将来到。

借镜过去历史经验

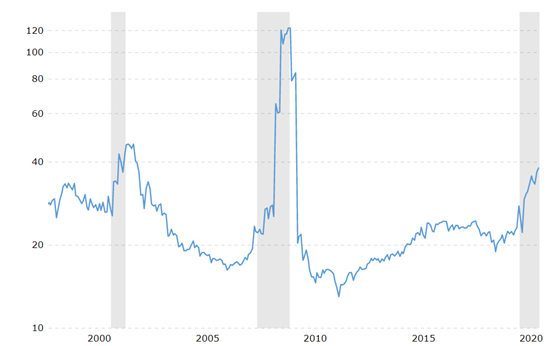

观察过过去金融市场,以美国标准普尔500为例。自1930年以来,其本益比(PE ratio,股价/每股盈余)多落在10-20间。直到1997年亚洲金融风暴发生,大众看好网络发展,因此投资者与自亚洲逃离的游资疯狂涌入美国股市,不断推升网络股价,标普500本益比破40。然而网络企业获利未如预期,市场回调修正,本益比在半年内下跌41.5%,于2002年9月跌至27.14。此期间被称为网络泡沫。进入千禧年之后股市本益比多落在20上下(约25-35间),而在2007年股市再次迎来一次幻灭的前兆。当年美国发生次级房贷风暴,从房市脱身的游资再度涌入股市,6个月内本益比暴涨374%,突破120历史新高。市场历经6个月的狂热,终在2009年1月开始修正,股市本益比在9个月内修正至20水平,爆跌87%。再次造成全球市场又一次的动荡。

标准普尔500本益比历史走势(数据源:Macrotrend)

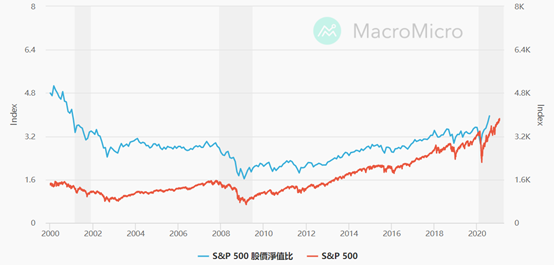

不止本益比表现如此,股价净值比(PB ratio,股价/每股净值)更是如此。自2000年网络泡沫以来,近20年股价净值比多落在1.6-3.2之间。即使2017至2019年间该指数维持于高档,但仍若落在3.2的上下。

标准普尔500指数与股价净值比历史走势(数据源:Macrotrend)

股票不合理上涨

1月初,特斯拉股价来到每股880美元的历史新高。不只特斯拉市值超过Facebook,更助创办人马斯克站上世界首富的位置。特斯拉当日交易额约400亿美元,该金额是上海证交所当日交易总额(5030亿人民币,约777亿美元)的一半以上。特斯拉的情况并非特例。自去年中开始,美国尖牙股(FAANG)即被全球投资人追捧。以科技股为领头羊,也带动标普500指数不断向上冲刺。这一波疯狂炒作之下,标普500的本益比再次于短时间内急速上升,逼近40。股价净值比也突破3.2平均关口,来到4.27(2021年1月20日),近20年来的新高点。这此数字都再再显示此时的股票价值已被不合理的高估。

特斯拉近一年股价走势(数据源:ICE Data Services)

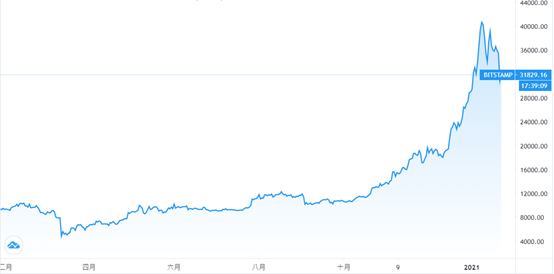

除了股市,虚拟货币成了市场游资另一个关注的项目。一年前比特币单价约在9500美元上下,历经疫情起伏的一年,到12月股价成长89%,来到每单位17987美元。这时候在金融市场上,股市已被炒到高点,其他金融商品又无利可图,庞大的游资无处可去,比特币成了他们最佳的狙击目标。在市场炒作下,比特币价格陡升,价格是一个月前2.25倍,成长率达126%,比前面11个月的涨幅还大。单价也突破4万美元天价,到40616美元的新高点。

比特币近一年股价走势(数据源:TradingView)

没由来的上涨背后是泡沫的前兆

金融市场被游资堆满,股市、虚拟货币都在无基本面的支撑下疯狂的成长。一连串没有缘由的上涨背后充斥着的是投机的心理,以及投资人有钱无处去而开始的急病乱投医式的投资法,一见到有机会炒作的产品就不顾一切的投入。如今,金融市场就和2000年科技泡沫及2008年次级房贷爆发前的市场表现相同,整个市场的表现已远远脱离其真实价值,被大幅度的高估。资产泡沫已是事实,现在只等待其爆破时间来到。

金融市场泡沫前,我们可作什么?

公司的财务结构和获税是支撑金融商品价格的本质。为了避免成为这波泡沫化的受害者,投资人应该跳脱炒作与投机的心态,回归产品的基本面。长期受青睐的欧美市场在这波疫情的攻击和市场炒作下,已经无利可图,经济复苏路遥。因此我们应该将目光放于现在尚在起步,但未来具潜力与稳定的新兴市场,发掘其中具展望的企业与产品。例如东盟就是一个可以着眼的市场,东盟拥有全球第三大的人口,且他们的年纪很轻,有强大的人口红利。因为供应链移转需求,加上当地工资低廉,近两年来自中国转移至东移的厂商众多,造成此地区的经济特区供不应求。尤其去年RCEP正式签署,对东盟供应链厂商无疑是一大助力。越南、柬埔寨…等国家都是这一波移转中备受重视,其中柬埔寨因美元流通,对厂商来说无汇兑风险,更受青睐。

当未来疫情过后,新兴国家可快速恢复经济,此时即可乘着大环境的成长趋势,让您的资产依势而起,从而避开可能的泡沫化。