Stock markets this year, whether China, Europe and the United States, have not stopped turbulence since February.

It is clear that the level of turmoil in emerging markets including China and Hong Kong are much more powerful than Europe and the United States.

These turbulences point to one of the most worrying issues for investors, what is the end of the US rate hike cycle.

1、美国加息周期的尽头

上周股市有些反弹之意,这周港股再次告诉你,总有一颗雷等着你。

今天周四,这四个交易日我们掰手指头,周一教育股扑街,30个点叫价,周二舜宇扑街,20个点叫价,周三教育重新扑街,10个点叫价。盘后不知道多少人守着腾讯的中期报表,然后没有什么悬念,周四腾讯起跳近5个点,到底还是腾讯。

今年的股市,无论中国,还是欧美,从2月起就没停止过动荡,当然,论动荡程度,显然新兴市场,包括中国大陆与香港,要比欧美厉害得多。

这些动荡都指向的是一个投资者最担忧的问题,美国加息周期的尽头是什么。

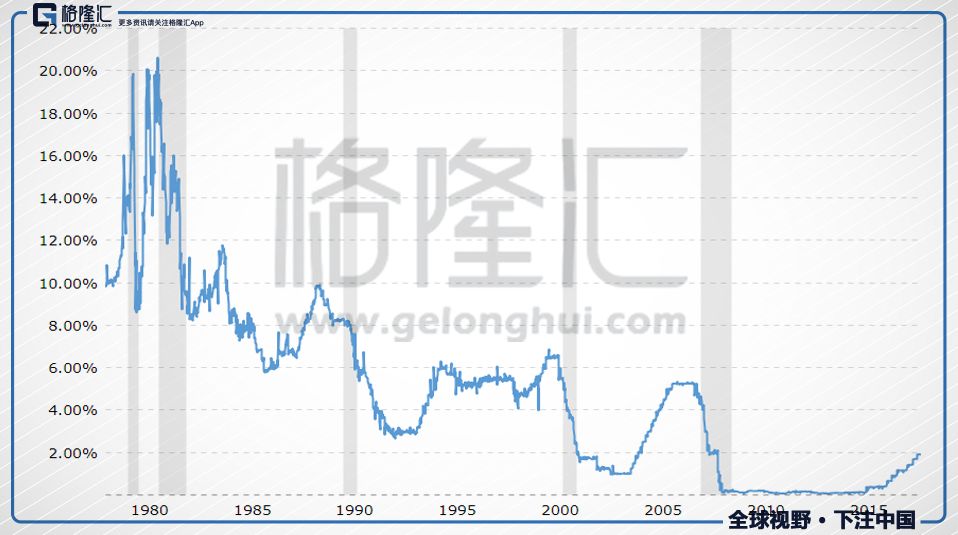

我有个朋友曾经跟我说,美国每一次的加息周期,都会有地方演化出经济或者金融危机。我们来复盘一下,从80年代以来,美国大概有四轮加息周期。

80年代加息周期的尽头是美国经济的大清算以及拉美债务危机。

90年代的加息周期(从94年开始)的尽头是亚洲金融(5.05, 0.00,0.00%)危机与美国互联网泡沫破灭。

2003年开始的加息周期尽头是美国的次贷危机,并最终演化出全球金融危机。

目前的这轮加息周期从2015年12月开始,2015年1次,2016年1次,2017年1次,2018年已经2次,从美国目前杠杆的经济数据来看,今年9月加第三次息是大概率事件,今年加4次也是完全有可能的。

在外围经济疲软,美联储加息的推动下,今年美元重新走强,昨晚美元指数一度逼进97点大关。继里拉之后,南非的兰特,印度的卢比,印尼的卢比,俄罗斯的卢布,阿根廷的比索,纷纷扑街,欧元、人民币也未能幸免,至于港币,这几天香港货币当局又入市抛美元托港币了。从今年4月12日算起,香港货币当局已经20次入市维持汇率,累计购入约748亿港币。

尽管说目前香港货币当局拥有充足的美元储备,实力是远超1998年,但这种频繁地出手干预难免让人想起20年前的故事。

我们看上面三次美元加息尽头的危机,两次都是新兴市场的危机,其实除了这两次比较大的,还有无数个相对小点的危机,比如1994年的墨西哥金融危机,2002年来的阿根廷债务危机。

而目前这轮新兴市场的货币暴跌又隐隐透着危机的影子,似乎每隔个几年,新兴市场就会来一波,犹如宿命一般。

2

货币危机的背后是债务危机

这轮新兴市场的货币暴跌导火索是上周五美国宣布对土耳其的关税加倍,里拉暴跌13.5%,今年以来里拉一度跌逾40%。

连带的其他新兴市场货币大跌。

比如南非兰特:

本就雪上加霜的阿根廷比索:

印度的卢比,很多年的新低:

货币危机榜上经常出现的俄罗斯卢布:

欧洲银行在土耳其有不少的风险敞口,这导致欧元大跌,推高了美元指数。连带的还有人民币,港币也到了弱方保证口,又触发了入市干预。

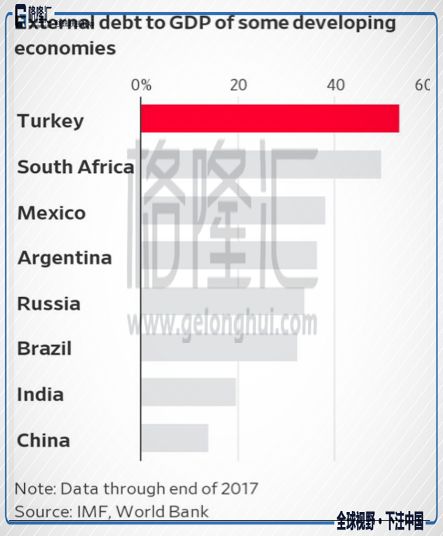

货币涨涨跌跌,其实从来不是什么新鲜事,不过,当一个国家的外债比较高的时候,货币危机就会演化出另一场危机:债务危机。无论是80年代的拉美债务危机,还是90年代末的亚洲金融危机,它都与较高的外债相关。现在的土耳其也是,外债占GDP比例是新兴国家里最高的。

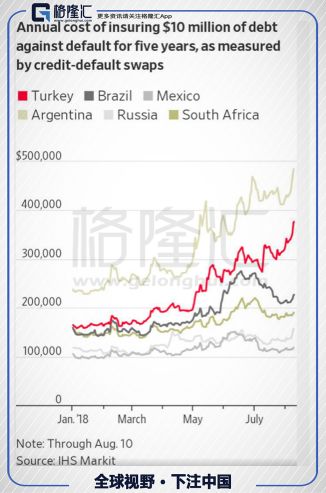

所以里拉崩盘之后,土耳其的政府债务CDS飙升,市场在押注土耳其可能无法偿还债务。

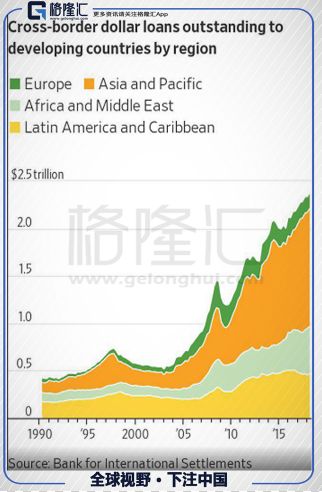

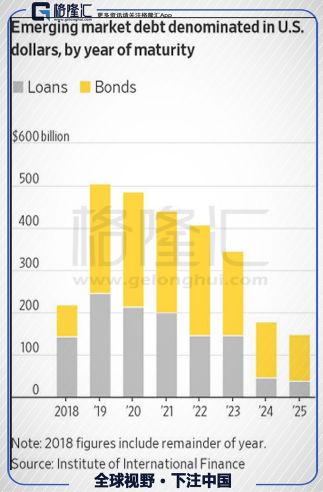

其实不仅仅是土耳其,这些年新兴市场的美元债都在快速上升。1997年-1999年的亚洲金融危机前夕,新兴市场的美元债攀升到一个高峰,危机后美元债有所下降。但从2005年开始,新兴市场的美元债重新抬头,2008年的金融危机后有所回落,此后达到了一个更加灿烂的高峰。

这些外债怎么堆出来的呢?内部原因有各种各样的,就像土耳其有政治强人埃尔多安的野望,而外部原因基本上与美国的宽松货币环境有关。美元因为作为外汇储备的特殊性,使得美国控制了全球货币的总闸门。美国宽松的时候,利率低,许多新兴国家借了大量外债来发展国内经济。

从上面那张图,我们可以看到,2008年金融危机后,美国几轮量化宽松以及接近为的利率,带领全球走向放水,便宜的资金随处可得,是这轮新兴市场加美元债规模飙升的重要推手。

戒掉对债务的依赖是很难的,从15年12月开始,美联储开始加息,但这些地区的外债规模是继续扩大,而不是缩小。但这种外债的压力随着美国利率的不断上升一定会达到临界点的,如果还叠加本币的快速贬值,那么外债的压力瞬间就会放大。

这就是新兴市场国家每隔几年来一场金融危机的原因,它们的金融环境深受美国货币政策的影响,同时许多新兴市场国家的内部问题,比如土耳其埃尔多安的野望,导致日子好的时候无法未雨绸缪,减少对美元债的依赖。

一旦形势逆转,危机就来了。

而现在,逆转的形势已经来了。目前美国经济非常好,美联储不断地加息,收流动性,美元指数也比较坚挺。今年不出意外,美国会再加两次息,许多新兴市场国家会非常难受的,但更难受的还在后头。

这些美元债在2019年、2020年将迎来到期高峰。在美元走强,本币大幅贬值的国家,怎么消化这些到期的债务会是个难题。会不会像上个高峰一样最终以亚洲金融危机的形式释放,我们且看着。

3

关于投资

现在来讲下这种背景下的投资。

关于黄金,这几天有人问我为什么这个国家货币崩了,那个国家货币崩了,黄金也跟着扑街了。

我们往往喜欢讲乱世买黄金,不过,这个乱世,你也要瞧一瞧是谁的乱世,如果乱不到美国放水,黄金还是一边歇着吧,大行情不会有。

2008年的时候黄金一样跌得很惨,黄金见底是美国政府决定入市干预的时候。之后因为美国带领全球的放水,再加上欧洲债务危机,黄金走了一波波澜壮阔的行情,2011年见顶1921.15美元,之后就是漫漫熊途。

很多人已经回溯过数据,发现黄金长期的年复合收益基本上就是跟上通胀,这就表明了黄金的投资时间要选得相当精巧,如果在危机的后期进入,那黄金的价格可能已经透支了很多年的通胀。

下图是通胀调整后的黄金价格,可以看到1980年见顶的黄金,直到2011年才差不多解套。这跟我们投资一家公司,估值透支了很多年的增长是一回事。

黄金的走势与美元指数呈现非常明显的负相关性,美元指数又与美国的货币政策非常相关。因而投资黄金要回答的一个问题就是上面提到的,美国加息周期的尽头在哪?如果新兴市场的债务成导火索,那也许黄金的大机会未来一两年会出现。

关于人民币,7月份公布的数据,进一步验证了国内经济下行的风险在变大。这种情况下,国内经济是难支撑利率的上行,与美国的宏观环境形成鲜明对比。而在贸易战的关税风险下,高层也会提高对人民币贬值的容忍度。

外部环境来看,二季度英国、法国、德国公布的经济数据还可以,相比一季度有所好转,但美国的二季度更好。所以暂时也难看到强欧洲压制美元指数。

在内无强兵(强经济支撑利率),外无强援(强欧洲压制美元指数)的背景下,人民币的贬值压力会继续存在,贬到哪不作猜测,看上面这两个条件什么时候发生逆转。

关于股市,之前我觉得普涨的行情不会有,但一些优秀的公司,估值便宜的可以参与。不过现在思考下,这个是需要有前提的,即国内经济没有系统性风险。美国不断的加息,不仅仅影响外债,也影响内债,因为它会限制国内的宽松空间。毕竟,如果放水大漫灌,货币撑不住,对有外债的公司来说,压力山大。对国内居民来说,出于保值的需求,会有资金出离中国的动机。

如果存在很大的宏观下行风险,宏观可以让一切盈利消失,从而摧毁一切便宜的股票。当然,这个东西是算命,所以与其算命,不如埋下头来寻找优秀的股票,持续追踪,合适的时候进入。

4

结 语

经济是周期性的,危机也就周而复始。2008年金融危机后,全球大放水,许多国家习惯了放水的日子,未雨绸缪从来不是那么容易做到的。当时有多舒服,现在在美国不断拧紧水龙头的过程中,就会有多难受。

对新兴市场来说,更大的考验可能在明后两年,大量的美元债务到期。这个考验通不过,也许,许多人叨念的新一轮金融危机就来了。

对投资者来说,还是之前的话,这个时候,安全比收益重要。

然后再分享从一个朋友那里得到的两句话:

法则1:多数事物都是周期性的,真正消亡的东西很少;

法则2:当别人忘记法则1的时候,最大的盈亏机会就会到来。

数据源:新浪财经(http://t.cn/RkzKeu9)