According to the data of China Index Academy, China’s real estate industry in 2019 needs to repay bonds of RMB 499.45 billion. This scale will rise to RMB 651.34 billion By 2020, and it will be close to RMB 1 trillion by 2021. With scale of the debt maturity growing year after year, it will put tremendous pressure on the real estate enterprises’ capital chain.

根據中指院的數據顯示,2019 年中國房地產業需償還債券規模達人民幣 4994.5 億元,到 2020 年,這規模將上漲至人民幣 6513.4 億元,而到了 2021 年則上看近兆元人民幣。隨著債務到期規模連年成長,將使地產企業資金鍊出現巨大壓力。

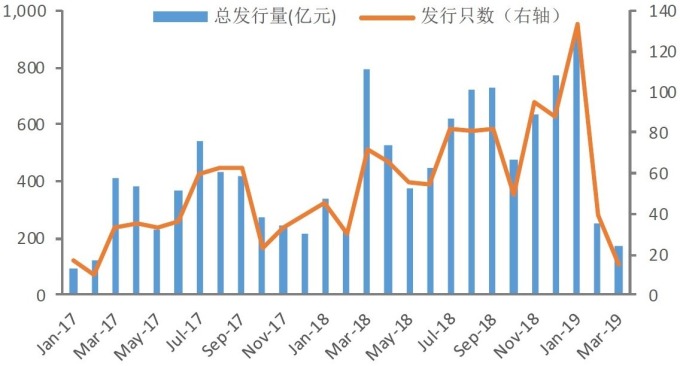

資料來源: wind,中國地產企業境內舉債融資規模

2019 年以來,中國地產企業融資出現一波高峰,雖然這一波的融資潮為這些地產開發商紓緩資金面的壓力,但換句話說,密集的舉債也顯示出這些房地產企業面臨沉重的資金壓力。

資料來源:wind,今年前兩個月中國地產開發商債券融資發行期限比重

而現在融資規模越高,代表著未來償債金額也越高。中國指數研究院的統計數據顯示,2019 年至 2021 年是房地產債券的集中到期高峰期,地產開發商面臨現金流的考驗。

目前,中國房地產企業融資的用途都是「借新還舊」,這暗示地產開發商資金的嚴峻態勢。中指院相關分析人士指出,截至 2 月底,2019 年房地產企業境內外舉債規模達人民幣 1918.9 億元,年增 115.1%。

克而瑞地產研究中心的數據也顯示,2019 年以來地產開發商舉債總金額持續攀升。其中,1 月份舉債量創近一年來新高,達人民幣 1103.9 億元。2 月份雖受到春節假期影響,境內外舉債總金額為人民幣 673.93 億元,但與去年同期相比仍然成長 87.7%。

今年中國人行的貨幣政策具有彈性,對多數中小地產開發商而言算是「雪中送炭」,特別是目前房市低迷的情況下,舉債融資成為確保企業現金流通暢的重要管道。

克而瑞研究中心研究員楊科偉分析認為,整體來看,今年房地產企業融資環境將逐漸緩和,境內融資金額將明顯高於去年同期水準,而在中國人行壓低資本成本之下,地產企業融資成本有機會小幅下滑。

資料來源:鉅享網